日本銀行の総裁が変わっても変動金利はまだ下がっております。

追随してSBIも下げはじめました。

地銀も変動金利引き下げてほしい…!

そんなとっても金利が安い変動金利を詳しく解説します。

①変動金利は何を基準にしているのか?

短期プライムレートと呼ばれるものに連動しています。現在では無担保コール翌日物金利というものに連動しているようです。銀行などの金融機関同士で、その日に借りて翌日に返す短期間の借入につく金利のことです。

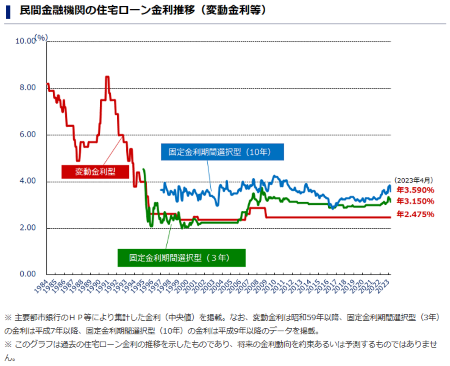

②変動金利の推移は?

こちらは日本住宅支援機構のデータです。

店頭基準金利なので、実際はもっと低いのですが、1996年からほぼ横ばいな のが分かるでしょうか。

店頭金利じゃなくて実際の金利は?を調べたい方は「モゲチェック金利インデックス」で検索してみましょう。

こちらは住宅ローンを専門で調べているサイトでして、金利の推移が分かります。

③変動金利で必ず覚えておくこと

・5年ルール

金利は半年に1回見直されるが、5年間は月々の返済額が固定される。

・125%ルール

金利変動が見直される5年後に返済額が増加したとしても125%を超えない

金利上昇の局面では、返済額は変わらないが元金と金利の割合が違うので、なかなか元金が減らないということもありうる。 そのため、金利上昇に合わせて繰上返済できる余剰資金を貯めておくのが重要です。

この2つのルールが変動金利にあって安心している方もいらっしゃいますが、最近のネット系バンクではこのルールがないローン契約が何社かあります。名前だけ聞くと安心するようなネームバリューの銀行なので、 よく調べることが大切です。

③変動金利のメリットは?

・金利が一番安い

・金利が安いため、借り入れ当初の元金の減りが早い

・金利が下がったら 総返済額が減る

④変動金利のデメリットは?

・金利が上がったら総返済額が増える

・金利が上がったら、元金が減らなくて借入期間内に完済できない恐れがある

・金利動向を常にチェックする必要がある